DIRETORIA DE ORÇAMENTO E FINANÇAS

1. INFORMAÇÕES

ORÇAMENTÁRIAS E FINANCEIRAS

O Orçamento do Poder

Judiciário de Santa Catarina é composto por duas Unidades Orçamentárias:

Tribunal de Justiça e Fundo de Reaparelhamento da Justiça – FRJ.

a)

UNIDADE

ORÇAMENTÁRIA: TRIBUNAL DE JUSTIÇA

A Unidade Orçamentária

Tribunal de Justiça contempla os repasses

recebidos pelo Tesouro do Estado, representados pelo duodécimo (9,31% da

Receita Líquida Disponível) e as receitas arrecadadas pelo Fundo Social e

SEITEC (no mesmo percentual), bem como a receita oriunda do Sistema de

Depósitos Judiciais – Sidejud (Lei Estadual n.º 15.327/2010, art. 3º, §2º). Ademais,

acrescentam-se a esta Unidade Orçamentária os recursos destinados ao pagamento

de precatórios judiciais e os da folha de pagamento dos servidores inativos e

pensionistas pertencentes às categorias funcionais de Serventuários de Justiça,

Auxiliares e Juízes de Paz (LC n.º 127/1994).

Os recursos do repasse do

Governo do Estado, denominado duodécimo, podem ser aplicados no pagamento de

despesas com:

● Pessoal

ativo e inativo do Judiciário;

● Manutenção

em geral do Judiciário;

● Material

de consumo (gêneros alimentícios, despesas médicas/odontológicas, gás);

● Veículos

de representação e de serviços em geral;

● Contratação

de bolsistas;

● Terceirização

(substituição de cargos efetivos extintos).

Os recursos do Sidejud podem

ser aplicados no pagamento de despesas com:

● Construção, reforma, instalação e manutenção de Casas da Cidadania e

Fóruns Municipais nos municípios que não sejam sede de comarca e nos distritos

e bairros das cidades com alto índice demográfico;

● Instalação,

desenvolvimento e aperfeiçoamento das atividades dos Juizados Especiais;

● Modernização

das bibliotecas e dos arquivos do Poder Judiciário;

● Manutenção

da Academia Judicial e aperfeiçoamento dos magistrados;

● Capacitação

e aperfeiçoamento dos servidores;

● Manutenção,

serviços, equipamentos e sistemas de informática;

● Aquisição

e manutenção de mobiliário e de veículos;

● Implantação

e manutenção dos sistemas de segurança do Poder Judiciário;

● Manutenção

e aprimoramento do Sistema de Gestão Centralizada de Depósitos sob Aviso à

Disposição do Poder Judiciário do Estado de Santa Catarina.

No tocante às verbas

destinadas ao pagamento de precatórios judiciais e da folha de pagamento dos

servidores inativos e pensionistas pertencentes às categorias funcionais de

Serventuários de Justiça, Auxiliares e Juízes de Paz transferidos ao Poder

Judiciário por força da LC n.º 127/94, cumpre observar que, por não fazerem

parte do duodécimo, convém não os considerar quando se tratar de execução

orçamentária. O mesmo tratamento será dado à descentralização orçamentária e

financeira oriunda do IPREV.

Referente a precatórios, o

orçamento teve como dotação inicial R$ 155 milhões. Com a suplementação ocorrida

durante o exercício, teve dotação orçamentária final de R$ 173.911.980,43.

Contudo, foram pagos R$ 55.870.972,39. O detalhamento do pagamento de

precatórios aos credores é abordado no item que trata desse assunto no presente

relatório.

Quanto ao orçamento para

pagamento de servidores inativos e pensionistas da categoria de Serventuários

da Justiça, Auxiliares e Juízes de Paz, foi consignada dotação inicial de R$

690 mil. No exercício foi empenhada e paga a importância de R$ 259.187,47.

b)

UNIDADE

ORÇAMENTÁRIA: FUNDO DE REAPARELHAMENTO DA JUSTIÇA – FRJ

A receita da Unidade

Orçamentária do Fundo de Reaparelhamento da Justiça – FRJ – composta pela

arrecadação de custas judiciais e extrajudiciais, taxa judiciária, selo de

fiscalização, SAT (recebimentos de cobranças de dívida ativa) e indenizações e

restituições.

Os recursos afetos a esta Unidade

Orçamentária poderão ser aplicados no pagamento de despesas com:

● Construções

e reformas de prédios;

● Manutenção

e conservação de edificações do Poder Judiciário;

● Capacitação

de magistrados e servidores;

● Material

de consumo;

● Material

permanente;

● Mobiliário

e sua adaptação;

● Implementação

dos serviços de informática;

● Manutenção

da gráfica e de equipamentos;

● Serviços

de limpeza, jardinagem, lavação de toalhas;

● Devolução

de custas;

● Terceirização;

● Contratação

de estagiários.

Dentro desse contexto, as

receitas totais previstas no orçamento de 2015 totalizam R$ 1.691.005.474,00:

|

FONTE DE RECURSO |

RECEITA ORÇADA PARA 2015 |

|

Duodécimo |

R$ 1.294.005.474,00 |

|

SIDEJUD |

R$ 200.000.000,00 |

|

FRJ |

R$ 197.000.000,00 |

Importante salientar que a

receita orçada na fonte de recursos oriundos do Tesouro do Estado – duodécimo –

foi deduzida do valor estimado de insuficiência financeira do IPREV, no

montante de R$ 26.000.000,00.

O balanço orçamentário detalha

as receitas arrecadadas e as despesas realizadas no período. Salienta-se que a contabilidade pública não utiliza a

nomenclatura “lucro”

ou “prejuízo”,

mas sim “superávit”

e “déficit”.

O superávit da execução

orçamentária é resultado tanto do excesso de arrecadação (receitas arrecadadas

superiores às estimadas), quanto da economia orçamentária (despesas realizadas

menores que as fixadas). Por outro lado, o déficit provém exatamente do

contrário: arrecadação menor que a prevista. Porém, não se considera como

formador do déficit a execução de despesa maior que a fixada, pois, em respeito

ao princípio do equilíbrio orçamentário, a execução das despesas deve

acompanhar a evolução das receitas.

Nesse sentido, a soma das

receitas auferidas no exercício de 2015 nas três fontes de recursos totalizou

R$ 1.662.951.855,15. Comparando a receita prevista com a realizada, chega-se ao

resultado de frustração da arrecadação no montante de R$ 54.053.618,85. Entretanto,

o déficit de arrecadação deve ser analisado de forma isolada por fonte de

recursos:

|

FONTE DE RECURSO |

RECEITA PREVISTA |

RECEITA REALIZADA |

EXCESSO/DÉFICIT DE ARRECADAÇÃO |

% |

|

Recursos oriundos do Tesouro do Estado* |

1.320.005.474,00 |

1.234.287.532,32 |

(85.717.941,68) |

-6,5% |

|

SIDEJUD |

200.000.000,00 |

223.711.570,51 |

23.711.570,51 |

+11,85 |

|

FRJ |

197.000.000,00 |

204.952.752,32 |

7.952.752,32 |

+ 4% |

*Receita prevista é resultado

da orçada em R$ 1.294.005.474,00 acrescida da importância prevista para

insuficiência financeira do IPREV no valor de R$ 26.000.000,00.

Quanto às depesas, a dotação

orçamentária autorizada ao final do período perfez o montante de R$ 1.899.567.785,88;

que é o resultado da dotação orçamentária inicial (R$ 1.691.005.474,00) mais os

créditos adicionais abertos com recursos oriundos do superávit financeiro de

2014, do excesso de arrecadação e de anulações de dotações orçamentárias, que

somam o valor de R$ 208.562.311,88. Contudo, importante destacar que, no

período, ocorreram limitações de empenho no valor de R$ 98.217.422,70, visando

ao equilírio do orçamento (LRF, art. 9º). Da dotação total disponível, foram

assumidas despesas orçamentárias (empenhadas) na ordem de R$ 1.619.807.498,38.

O índice de execução

orçamentária, cujo conceito firma-se na comparação entre a dotação orçamentária

autorizada e as despesas empenhadas no período, em 2015 atingiu 90%.

EXECUÇÃO ORÇAMENTÁRIA

O resultado positivo entre o

saldo do Ativo Financeiro e do Passivo Financeiro representa o superávit

financeiro. Esse valor é transferido para o exercício seguinte com a finalidade

de compor o próximo orçamento, sendo operacionalizado por meio de abertura de

créditos adicionais.

O superávit financeiro do

Poder Judiciário apurado em seu Balanço Patrimonial em 31-12-2015 foi de R$

295.369.640,98. O ativo financeiro apresentou o valor de R$ 5.386.456.679,38. Esse

valor é composto pela soma das disponibilidades do Tribunal e do FRJ, os depósitos

judiciais e as consignações (excluídos os valores referentes a precatórios). Por

outro lado, o passivo financeiro, que é composição de restos a pagar e outras

obrigações, apresentou saldo de R$ 5.091.087.038,40.

Nos itens seguintes, as

informações supracitadas são explanadas de forma detalhada e segregadas por

fonte de recurso.

1.1. RECURSOS ORIUNDOS DE REPASSES DO TESOURO ESTADUAL

As receitas oriundas de

repasses do Tesouro Estadual são a principal fonte de recursos do Poder

Judiciário, pois representam 74% do total das receitas auferidas.

Conforme mencionado, a

previsão de arrecadação de receitas dessa fonte de recurso foi de R$

1.320.005.474,00 (R$ 1.294.005.474,00 de dotações orçamenmtárias mais R$

26.000.000,00 da insuficiência financeira do IPREV), Contudo, a arrecadação foi

de R$ 1.234.287.532,32. Destarte, resultou no déficit de arrecadação de R$

85.717.941,68, isto é, houve uma arrecadação 6,5% abaixo da estimada.

|

RECEITA PREVISTA |

RECEITA

REALIZADA |

SUPERÁVIT/DÉFICIT |

|

|

RLD |

R$ 1.256.850.000,00 |

R$ 1.176.889.346,81 |

-R$ 79.960.653,19 |

|

Fundo Social |

R$ 32.032.892,00 |

R$ 30.991.692,29 |

-R$ 1.041.199,71 |

|

Seitec |

R$ 24.122.582,00 |

R$ 11.479.399,47 |

-R$ 12.643.182,53 |

|

Remu. Dep. Bancário |

R$ 7.000.000,00 |

R$ 8.420.160,18 |

R$ 1.420.160,18 |

|

BB - folha - contrato 240/2013 |

- |

R$ 5.234.942,72 |

R$ 5.234.942,72 |

|

Indenizações e restituições |

- |

R$ 1.271.990,85 |

R$ 1.271.990,85 |

|

R$ 1.320.005.474,00 |

R$ 1.234.287.532,32 |

-R$ 85.717.941,68 |

Importante notar que 95%

dessa fonte de recurso são oriundos do repasse de 9,31% da Receita Líquida

Disponível – RLD. No que tange à evolução dessa receita ao longo de 2015, é

importante destacar que foi fortemente afetada pela grave crise econômica que

assolou o país e que, segundo previsões do mercado (Relatório Focus), permanecerá

no ano de 2016. O mercado estima para 2015 uma recessão de 3,71%. Em 2016 a previsão

é de retração de 2,95%.

A RLD prevista para 2015 foi

de R$ 13.500.000.000. Contudo, ao final do período resultou em R$

12.627.118.016,48. Desse modo, observa-se a ocorrência de déficit de

arrecadação de R$ 872.881.983,52. Destaca-se que em todos os meses houve

arrecadação abaixo da prevista, com exceção do mês de julho, que teve excesso

de arrecadação de apenas R$ 2,9 mi.

|

MESES |

2015 |

EXCESSO/DÉFICIT 2015 MENSAL |

% do previsto |

% do total |

|

|

2015 ORÇADA |

2015 ARRECADADA |

||||

|

JAN |

1.138.554.902,46 |

1.104.959.007,01 |

(33.595.895,45) |

-3,0% |

3,8% |

|

FEV |

1.027.462.324,14 |

1.014.662.054,13 |

(12.800.270,01) |

-1,2% |

1,5% |

|

MAR |

1.050.137.310,67 |

1.015.375.805,38 |

(34.761.505,29) |

-3,3% |

4,0% |

|

ABR |

1.095.062.322,21 |

1.082.095.609,76 |

(12.966.712,45) |

-1,2% |

1,5% |

|

MAI |

1.107.617.176,60 |

1.052.909.655,77 |

(54.707.520,83) |

-4,9% |

6,3% |

|

JUN |

1.100.171.153,13 |

1.033.332.890,35 |

(66.838.262,78) |

-6,1% |

7,7% |

|

JUL |

1.037.497.395,55 |

1.040.466.958,73 |

2.969.563,18 |

0,3% |

-0,3% |

|

AGO |

1.105.730.014,51 |

1.020.273.970,69 |

(85.456.043,82) |

-7,7% |

9,8% |

|

SET |

1.175.404.583,04 |

1.003.283.090,42 |

(172.121.492,62) |

-14,6% |

19,7% |

|

OUT |

1.138.794.682,23 |

1.056.671.140,64 |

(82.123.541,59) |

-7,2% |

9,4% |

|

NOV |

1.212.724.656,47 |

1.039.960.117,13 |

(172.764.539,34) |

-14,2% |

19,8% |

|

DEZ |

1.310.843.478,97 |

1.163.127.716,47 |

(147.715.762,50) |

-11,3% |

16,9% |

|

TOTAL |

13.500.000.000,00 |

12.627.118.016,48 |

(872.881.983,52) |

|

100% |

Conforme demonstrado acima, a

recessão da economia afeta consideravelmente a arrecadação do Estado.

Entretanto, a Administração deve se atentar a outro índice econômico que tem grande

impacto nas finanças públicas, que é a inflação. Se por um lado a recessão

afeta negativamente a receita, no outro, a inflação faz com que as despesas

públicas aumentem. Nesse sentido, é importante comparar a RLD auferida em 2015

e em 2014. Para tanto, é necessário corrigir esta última pela inflação

verificada no período.

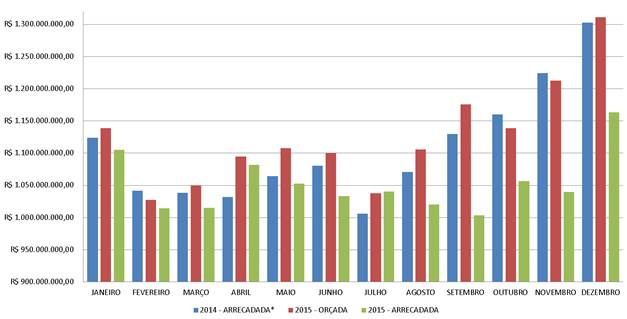

No gráfico que segue é

possível comparar a RLD orçada e arrecadada em 2015 bem como a RLD arrecadada em

2014 corrigida pelo IPCA.

RECEITA LÍQUIDA DISPONÍVEL

*RLD de 2014 corrigida pelo

IPCA do período.

Aplicando-se o IPCA na RLD

auferida em 2014, obtêm-se o total de R$

13.275.107.694,22. Desse modo, a RLD de 2015 é R$ 647.989.677,74 menor do que a RLD de 2014 corrigida pela

inflação. Assim, pode-se afirmar que esta receita teve uma retração real de 4,88% em comparação ao exercício

anterior.

Destaca-se que a referida

retração, apesar de existir desde o primeiro mês do ano, foi agravada no

segundo quadrimestre. A diferença entre a RLD de 2015 e de 2014 (corrigida pela

inflação) representa 85,5% da

retração total do ano. Esse comportamento da receita no final do período

demonstra, com nitidez, a tendência de que a crise de arrecadação será

estendida para o início de 2016.

No que tange às despesas

dessa fonte de recurso, no exercício de 2015, a dotação orçamentária inicial

foi de R$ 1.294.005.474,00. Durante o exercício, foram abertos créditos

adicionais na ordem de R$ 52.950.812,07 oriundos do superávit financeiro

apurado no balanço de 2014, de R$ 7.419.071,99 provenientes de excesso de

arrecadação e R$ 791.614,98 referentes às conversões de multas em receitas

vinculadas a contratos fomentados com os recursos do Sidejud. Entretanto,

ocorreram anulações na ordem de R$ 13.341.428,09, referentes à recomposição da

estimativa de insuficiência do IPREV. Desse modo, após as modificações

supracitadas, a dotação orçamentária foi de R$ 1.341.825.544,95.

Durante o referido exercício,

em cumprimento ao que dispõe o art. 9º da Lei de Responsabilidade Fiscal,

verificado o déficit de arrecadação nessa fonte de recurso, este Tribunal

efetuou a limitação de empenho na importância de R$ 94.949.694,90.

As despesas orçamentárias empenhadas

nessa fonte de recurso importaram em R$ 1.197.208.976,60. Desse montante, 99,6%

são relativos a despesas com Pessoal Ativo e Encargos Assistenciais com

Inativos e R$ 4.546.235,18 (0,4%) foram destinados à manutenção de serviços

administrativos gerais.

O índice de execução

orçamentária dessa fonte representou 94,5%.

Quanto ao ativo financeiro

relacionado a esta fonte de recurso, ao final do exercício apresentou saldo de

R$ 54.603.954,26. Esse valor é composto pelas disponibilidades do Tribunal, pelas

consignações e pelos rendimentos de aplicações financeiras. Por outro lado, o

passivo financeiro (restos a pagar e outras obrigações) representou R$

1.872.169,95. Desse modo, o superávit financeiro verificado no balanço

patrimonial em 31-12-2015 importou em R$ 52.731.784,31.

Apesar de neste exercício ter

ocorrido um forte déficit de arrecadação nessa fonte de recurso, o superávit

financeiro foi possível graças às ações prudenciais do Poder Judiciário

concretizadas na limitação dos empenhos (contingenciamento) e na suspensão do

pagamento de determinadas despesas (Res. GP n. 36/2015). Esse resultado

positivo ganhará importância para a cobertura das prováveis frustrações na

arrecadação de 2016, viabilizando a manutenção do equilíbrio orçamento.

1.2. RECURSOS ORIUNDOS DE RECEITAS DO SISTEMA DE GESTÃO DE

DEPÓSITOS JUDICIAIS - SIDEJUD

A dotação orçamentária

inicial dessa fonte de recurso foi de R$ 200.000.000,00. Entretanto, o

comportamento da arrecadação resultou no excesso de arrecadação de R$

23.711.570,51, ou seja, a Receita auferida no exercício foi de R$

223.711.570,51.

Esse resultado teve origem no

aumento da taxa Selic em percentual superior ao estimado pelo Banco Central

(Relatório Focus) em meados de 2014. Quando da elaboração da proposta orçamentária

para o exercício financeiro de 2015, o mercado previa uma taxa Selic média de 11,88%

para 2015. Porém, a referida taxa, ao final do período, se manteve em 14,15% e

sua média no ano foi de 13,47%.

Ademais, importante notar que

o patrimônio líquido do Fundo de Investimento passou de R$ 4.122.010.379,17, no

início do ano, para R$ 5.024.744.253,22, ao final de 2015, resultando em um

aumento de 22%.

Realizou-se a abertura de

créditos adicionais no valor de R$ 45.617.344,62, sendo utilizado, para tanto, superávit

financeiro apurado em balanço patrimonial de exercício anterior, bem como os

resultantes de anulação parcial ou total de dotações orçamentárias.

As despesas orçamentárias

empenhadas somaram R$ 151.006.206,58, sendo R$ 14.758.836,86 em capacitação e aperfeiçoamento

dos servidores, R$ 76.880.969,02 em manutenção, serviços e equipamentos de

informática, R$ 53.162.879,06 em manutenção e serviços administrativos gerais e

R$ 6.203.521,64 na aquisição e reforma de imóvel para abrigar áreas

administrativas e judiciais do Poder Judiciário.

Considerando a dotação

orçamentária autorizada de R$ 245.617.344,62, e não havendo contingenciamento

nessa rubrica, revelou-se um índice de execução orçamentária de 61,5%.

Em virtude do superávit

recebido de 2014, excesso de arrecadação e da economia orçamentária foi apurado

superávit financeiro em 2015 de R$ 181.336.322,20.

O ativo financeiro relacionado

a esta fonte de recurso, ao final do exercício, foi de R$ 5.225.956.493,42.

Nesse valor incluem-se o spread

do Sidejud e o montante de depósitos judiciais aplicado no Fundo de

Investimento do Judiciário. O passivo financeiro, por sua vez, composto por restos

a pagar e o saldo de depósitos judiciais verificado no Sidjeud, representou R$

5.044.620.171,22.

1.3. RECURSOS DO FUNDO DE REAPARELHAMENTO DA JUSTIÇA - FRJ

A dotação orçamentária

inicial para essa fonte de recurso foi estimada em R$ 197.000.000,00. A

arrecadação apurada foi de R$ 204.952.752,32.

No que tange às receitas, considerando

o mês de sua competência, o FRJ obteve Excesso de Arrecadação na ordem de R$

6.083.970,80. Entretanto, esse resultado deve ser analisado de forma separada

por fonte de recurso, de modo a viabilizar o contingenciamento em cada uma

delas:

|

FRJ |

R$ 6.083.970,80 |

|

Custas Judiciais e Extrajudiciais e

Rec. Diversas (FR 0269) |

R$ 8.877.564,93 |

|

Taxa Judiciária |

R$ 474.133,67 |

|

SAT - Fonte 0119 |

-R$

848.188,24 |

|

Remuneração dos Depósitos Bancários

|

-R$

814.060,74 |

|

Selo de Fiscalização |

-R$

1.252.232,87 |

|

Remun. Depósitos Bancários - Selo

de Fiscalização |

-R$

353.245,95 |

Apesar de apontar para o

superávit total, é verificada a necessidade de limitação de empenhos em cada

fonte de recurso que apresentou déficit, no montante apontado no quadro acima.

Suplementou-se o orçamento na

ordem de R$ 115.124.896,31 com a utilização do superávit financeiro acumulado

em exercícios anteriores, bem como dos resultantes de anulação parcial ou total

de dotações orçamentárias.

As despesas orçamentárias

empenhadas importaram em R$ 271.592.315,20, sendo direcionadas da seguinte

maneira: R$ 6.593.266,26 em ampliações de Fórum; R$ 55.863.291,96 na aquisição

de imóvel para abrigar áreas administrativas e judiciais do Poder Judiciário; R$

12.068.425,85 em construções; R$ 30.390.488,12 na coordenação do selo de

fiscalização; R$ 156.117.263,67 em manutenção dos prédios do Poder Judiciário,

dos serviços administrativos gerais e dos serviços e equipamentos de

informática; e R$ 10.559.579,34 em reformas.

Observada a dotação

orçamentária autorizada de R$ 299.183.784,09 (já deduzido o valor do

contingenciamento de R$ 12.941.112,22) e considerando as despesas empenhadas

supracitadas, demonstra-se um índice de execução orçamentária de 90,8%.

O ativo financeiro

relacionado a esta fonte de recurso foi de R$ 105.896.231,70. Nesse valor incluem-se

as receitas decorrentes das Custas Judiciais e Extrajudiciais, do Selo de

Fiscalização, SAT (cobrança de dívida ativa) e da Taxa Judiciária, Receitas

diversas, bem como de seus respectivos rendimentos. Já o passivo financeiro

(restos a pagar e outras obrigações) representou R$ 44.594.697,23. Nesses

termos, o superávit financeiro totalizou R$ 61.301.534,47.

2. RESPONSABILIDADE FISCAL

A Lei de Responsabilidade

Fiscal (LRF) estabeleceu normas gerais de finanças públicas, voltadas para o

controle da despesa, do resultado fiscal e do endividamento. As despesas com

pessoal são as que mais despertam a atenção dos gestores públicos em razão de

serem as mais representativas.

2.1 DESPESAS COM PESSOAL

A mencionada Lei trouxe dispositivos

para limitar as despesas com pessoal em relação à receita corrente líquida -

RCL, estabelecendo 6% como limite legal, 5,7% como limite prudencial e 5,4%

como limite de alerta.

No relatório apurado referente

ao período de janeiro/2015 a dezembro/2015, a despesa líquida com pessoal do Poder

Judiciário importou em R$ 1.010.299.588,15, equivalente a 5,21% da RCL,

portanto dentro dos limites legal e prudencial, conforme demonstrativo abaixo:

|

|

|

|

|

|

(Últimos

12 Meses) |

|

|

DESPESA COM PESSOAL |

LIQUIDADAS |

INSCRITAS

EM |

||||

|

|

|

|

|

|

|

RESTOS A PAGAR |

|

|

|

NÃO PROCESSADOS1 |

||||

|

|

|

|

|

|

(a) |

(b) |

|

DESPESA BRUTA COM PESSOAL

(I) |

1.224.920.847,59 |

90.699,35 |

||||

|

Pessoal Ativo |

1.020.806.055,68 |

90.699,35 |

||||

|

Pessoal Inativo e Pensionistas |

204.114.791,91 |

0,00 |

||||

|

Outras despesas de pessoal

decorrentes de contratos de

terceirização (§ 1º do art. 18 da LRF) |

0,00 |

0,00 |

||||

|

DESPESAS NÃO COMPUTADAS (§

1º do art. 19 da LRF) (II) |

214.621.259,44 |

90.699,35 |

||||

|

Indenizações por Demissão e

Incentivos à Demissão Voluntária |

21.799.593,36 |

31.654,01 |

||||

|

Decorrentes de Decisão

Judicial de período anterior ao da apuração |

19.786.410,06 |

0,00 |

||||

|

Despesas de Exercícios

Anteriores de período anterior ao da apuração |

8.207.380,34 |

59.045,34 |

||||

|

Inativos e Pensionistas com

Recursos Vinculados |

|

|

|

|

164.827.875,68 |

0,00 |

|

DESPESA LÍQUIDA COM PESSOAL

(III) = (I - II) |

|

|

|

|

1.010.299.588,15 |

0,00 |

|

|

|

|

|

|

|

|

|

APURAÇÃO DO CUMPRIMENTO DO

LIMITE LEGAL |

VALOR |

%

SOBRE A RCL |

||||

|

RECEITA CORRENTE LÍQUIDA -

RCL (IV) |

|

|

|

|

19.409.870.961,23 |

|

|

DESPESA TOTAL COM PESSOAL -

DTP (V) = (III a + III b) |

|

|

|

|

1.010.299.588,15 |

5,21% |

|

LIMITE MÁXIMO (VI) (incisos

I, II e III, art. 20 da LRF) |

1.164.592.257,67 |

6,00% |

||||

|

LIMITE PRUDENCIAL (VII) =

(0,95 x VI) (parágrafo único do art. 22 da LRF) |

|

|

1.106.362.644,79 |

5,70% |

||

|

LIMITE DE ALERTA (VIII) =

(0,90 x VI) (inciso II do §1º do art. 59 da LRF) |

|

|

1.048.133.031,91 |

5,40% |

||

FONTE: SIGEF - Comparativo da despesa autorizada, liquidada e

paga; e Secretaria de Estado da Fazenda no que concerne a RCL

1. Nos demonstrativos elaborados no primeiro e no segundo

quadrimestre de cada exercício, os valores de restos a pagar não processados

inscritos em 31 de dezembro do exercício anterior continuarão a ser informados

nesse campo. Esses valores não sofrem alteração pelo seu processamento, e somente

no caso de cancelamento podem ser excluídos.

Nota: 1 - Durante o exercício somente as despesas liquidadas são

consideradas executadas. No encerramento do exercício, as despesas não

liquidadas inscritas em restos a pagar não processados são também consideradas

executadas.

Dessa forma, para maior transparência, as despesas executadas

estão segregadas em:

a) Despesas liquidadas, consideradas aquelas em que houve a

entrega do material ou serviço, nos termos do art. 63 da Lei 4.320/64;

b) Despesas empenhadas mas não liquidadas, inscritas em Restos a

Pagar não processados, consideradas liquidadas no encerramento do exercício,

por força do inciso II do

art. 35 da Lei 4.320/64.

Nota: 2 - As despesas liquidadas relativas ao pagamento de

proventos aos servidores inativos pertencentes às categorias funcionais de

Serventuários de Justiça, Auxiliares e Juízes de Paz (Subação 9380 - Encargos

com inativos), no valor de R$ 33.981.844,31, não foram consideradas, pois não

se trata de servidores contratados pelo Estado, mas tão somente

agentes colaboradores por meio de delegação do Poder Público.

O percentual de 5,21% de

gasto com pessoal em relação à RCL ficou abaixo da estimativa inicial em

decorrência do déficit na arrecadação dos recursos do duodécimo, acarretando

redução nos repasses no montante de R$ 94.949.694,90 e como consequência, o

referido valor não pôde ser gasto em decorrência do contingenciamento.

2.2 LIMITAÇÕES DE EMPENHO E DA MOVIMENTAÇÃO FINANCEIRA (CONTIGENCIAMENTO)

A cada bimestre o gestor deve

verificar se as receitas arrecadadas nas fontes de recursos estão de acordo com

as estimativas. Caso ocorra arrecadação inferior, proceder-se-á à “limitação de

empenho”, o que significa que parte do orçamento será contingenciado, de forma

retomar o equilíbrio orçamentário.

No exercício financeiro de

2015, foi necessário contingenciar nos montantes discriminados conforme segue:

|

Receita |

Valor |

|

Duodécimo |

-R$ 94.949.694,91 |

|

Receita

Líquida Disponível |

-R$ 81.265.312,67 |

|

Fundo

Social |

-R$ 1.041.199,71 |

|

SEITEC |

-R$ 12.643.182,53 |

|

FRJ |

-R$ 3.267.727,80 |

|

SAT

- Fonte 0119 |

-R$ 848.188,24 |

|

Remuneração

dos Depósitos Bancários |

-R$ 814.060,74 |

|

Selo

de Fiscalização |

-R$ 1.252.232,87 |

|

Remuneração

dos Depósitos Bancários - Selo Fiscalização |

-R$ 353.245,95 |

|

TOTAL |

-R$ 98.217.422,71 |

2.3 RESTOS A PAGAR

São considerados restos a

pagar as despesas empenhadas que não foram pagas até o fim do exercício

financeiro, distinguindo-se as processadas das não processadas. Contudo, para

proceder à inscrição dessas despesas, a Lei de Responsabilidade Fiscal

determina a existência de disponibilidade de caixa.

Em 2015, a inscrição de restos

a pagar, nas três fontes de recursos, representou a quantia de R$ 47.128.185,29,

enquanto a disponibilidade de caixa para fazer frente a essas despesas totalizou

R$ 345.291.084,44.