DIRETORIA DE ORÇAMENTO E FINANÇAS

1.

INFORMAÇÕES ORÇAMENTÁRIAS E FINANCEIRAS

O Orçamento do Poder Judiciário de

Santa Catarina é composto por duas Unidades Orçamentárias: Tribunal de Justiça

e Fundo de Reaparelhamento da Justiça – FRJ.

UNIDADE ORÇAMENTÁRIA: TRIBUNAL DE

JUSTIÇA

A Unidade Orçamentária Tribunal de

Justiça contempla os repasses recebidos pelo Tesouro do Estado, representados

pelo duodécimo (9,31% da Receita Líquida Disponível e da arrecadação do Fundo

Social e Seitec) e pela receita oriunda do Sistema de Depósitos Judiciais –

Sidejud (Lei Estadual n.º 15.327/2010, art. 3º, §2º). Ademais, acrescentam-se a

esta Unidade Orçamentária os recursos destinados ao pagamento de precatórios

judiciais e os da folha de pagamento dos servidores inativos e pensionistas

pertencentes às categorias funcionais de Serventuários de Justiça, Auxiliares e

Juízes de Paz (LC n.º 127/1994).

Os recursos do repasse do Governo do

Estado, denominado duodécimo, podem ser aplicados no pagamento de despesas com:

●

Pessoal ativo e inativo do Judiciário;

●

Manutenção em geral do Judiciário;

●

Material de consumo (gêneros alimentícios, despesas

médicas/odontológicas, gás);

●

Veículos de representação e de serviços em geral;

●

Contratação de bolsistas;

●

Terceirização (substituição de cargos efetivos

extintos).

Os recursos do Sidejud podem ser

aplicados no pagamento de despesas com:

●

Construção, reforma, instalação e manutenção de Casas

da Cidadania e Fóruns Municipais nos municípios que não sejam sede de comarca e

nos distritos e bairros das cidades com alto índice demográfico;

●

Instalação, desenvolvimento e aperfeiçoamento das

atividades dos Juizados Especiais;

●

Modernização das bibliotecas e dos arquivos do Poder

Judiciário;

●

Manutenção da Academia Judicial e aperfeiçoamento dos

magistrados;

●

Capacitação e aperfeiçoamento dos servidores;

●

Manutenção, serviços, equipamentos e sistemas de

informática;

●

Aquisição e manutenção de mobiliário e de veículos;

●

Implantação e manutenção dos sistemas de segurança do

Poder Judiciário;

●

Manutenção e aprimoramento do Sistema de Gestão

Centralizada de Depósitos sob Aviso à Disposição do Poder Judiciário do Estado

de Santa Catarina.

●

Comunicação institucional;

●

Pagamento de débito do Poder Judiciário decorrente de

reconhecimento de direito não implementado em tempo e modo oportuno por

ausência de disponibilidade orçamentária e financeira;

●

Cobertura de insuficiência financeira do Poder

Judiciário, relativa ao Fundo Financeiro do Regime Próprio de Previdência dos

Servidores do Estado de Santa Catarina; e

●

Aquisição, construção, manutenção, reforma e

conservação de edificações em caráter complementar aos recursos advindos do

Fundo de Reaparelhamento da Justiça (FRJ).

No tocante às verbas destinadas ao

pagamento de precatórios judiciais e da folha de pagamento dos servidores

inativos e pensionistas pertencentes às categorias funcionais de Serventuários

de Justiça, Auxiliares e Juízes de Paz (transferidos ao Poder Judiciário por

força da LC n.º 127/94), cumpre observar que, por não fazerem parte do

duodécimo, convém não os considerar quando se tratar de execução orçamentária.

O mesmo tratamento será dado à descentralização orçamentária e financeira

oriunda do IPREV.

Porém, importante mencionar que,

referente aos precatórios, o orçamento teve como dotação inicial R$ 210

milhões. Com as respectivas alterações orçamentárias ocorridas durante o

exercício (Suplementação/Cancelamento), alcançou a dotação orçamentária final

de R$ 235.348.913,60. Contudo, foram pagos R$ 115.234.279,55. O detalhamento do

pagamento de precatórios aos credores é abordado no item que trata desse

assunto no presente relatório.

Quanto ao orçamento para pagamento de

servidores inativos e pensionistas da categoria de Serventuários da Justiça,

Auxiliares e Juízes de Paz, no que tange a despesas de auxílio-funeral e plano

de saúde, foi consignada dotação inicial de R$ 655 mil. Vale lembrar que, muito

embora esse valor esteja vinculado ao orçamento do Poder Judiciário, sua

execução depende de repasses financeiros oriundos do Poder Executivo, o que não

ocorreu em 2016, impedindo, portanto, o processamento das despesas.

UNIDADE ORÇAMENTÁRIA: Fundo de Reaparelhamento da Justiça – FRJ

A receita da Unidade Orçamentária do

Fundo de Reaparelhamento da Justiça – FRJ – é composta pela arrecadação de

custas judiciais e extrajudiciais, taxa judiciária, selo de fiscalização, SAT

(recebimentos de cobranças de dívida ativa) e indenizações e restituições.

Os recursos afetos a esta Unidade

Orçamentária poderão ser aplicados no pagamento de despesas com:

●

Construções e reformas de prédios;

●

Manutenção e conservação de edificações do Poder

Judiciário;

●

Capacitação de magistrados e servidores;

●

Material de consumo;

●

Material permanente;

●

Mobiliário e sua adaptação;

●

Implementação dos serviços de informática;

●

Manutenção da gráfica e de equipamentos;

●

Serviços de limpeza, jardinagem, lavação de toalhas;

●

Devolução de custas;

●

Terceirização;

●

Contratação de estagiários.

Nos itens seguintes, são apresentadas

informações sobre a execução orçamentária segregadas por fonte de recurso.

1.1. Recursos

oriundos de repasses do Tesouro Estadual

A previsão de

arrecadação de receitas desse grupo de fontes de recursos foi de R$

1.405.680.584,00 (R$ 1.364.680.584,00 de dotações orçamentárias mais R$

41.000.000,00 da insuficiência financeira do IPREV). Contudo, a arrecadação foi

de R$ 1.302.937.750,68. Assim, foi verificado déficit

de arrecadação de R$ 107 milhões (7,3% abaixo da estimativa).

No quadro abaixo

é apresentado o resultado da arrecadação de forma detalhada por fonte de

recurso:

|

Fonte de Recurso |

Receita

Prevista |

Receita Realizada |

Superávit/Déficit |

% |

|

Receita

Líquida Disponível |

R$ 1.340.640.000,00 |

R$ 1.251.765.385,60 |

-R$

88.874.614,40 |

-7% |

|

Fundo

Social |

R$ 35.186.084,00 |

R$ 14.858.650,36 |

-R$

20.327.433,64 |

-58% |

|

Seitec |

R$ 18.154.500,00 |

R$ 10.992.987,43 |

-R$

7.161.512,57 |

-39% |

|

Remu.

Dep. Bancário |

R$ 6.600.000,00 |

R$ 12.955.711,76 |

R$ 6.355.711,76 |

96% |

|

BB

- folha - contrato 240/2013 |

R$ 5.100.000,00 |

R$ 5.249.267,20 |

R$ 149.267,20 |

3% |

|

Indenizações

e restituições |

R$ - |

R$ 2.489.290,72 |

R$ 2.489.290,72 |

|

|

Soma

|

R$ 1.405.680.584,00 |

R$ 1.298.311.293,07 |

-R$

107.369.290,93 |

-8% |

No que tange à

evolução das receitas oriundas do duodécimo (RLD, Fundo Social e Seitec), é importante destacar que foi fortemente afetada

pela crise econômica que assolou o país. A RLD prevista para 2016 foi de R$

14.400.000.000,00. Contudo, ao final do período resultou em R$ 13.717.725.700,92

(A receita auferida em dezembro de 2016 será repassada ao TJSC no

mês de janeiro de 2017, conforme definida LDO, art. 27, § 2º). Desse modo, observa-se a ocorrência

de déficit de arrecadação de R$ 682.274.299,08.

|

MESES |

2016 |

EXCESSO/DÉFICIT 2016 |

% do previsto |

% de 2015 |

|

|

2016 - ORÇADA |

2016 - ARRECADADA |

||||

|

JANEIRO |

1.233.277.645,84 |

1.206.210.243,15 |

(27.067.402,69) |

-2,19% |

9,16% |

|

FEVEREIRO |

1.126.459.161,08 |

1.058.793.610,95 |

(67.665.550,13) |

-6,01% |

4,35% |

|

MARÇO |

1.122.567.929,55 |

1.044.381.321,56 |

(78.186.607,99) |

-6,96% |

2,86% |

|

ABRIL |

1.172.525.166,18 |

1.093.632.825,47 |

(78.892.340,71) |

-6,73% |

1,07% |

|

MAIO |

1.191.739.307,67 |

1.100.303.486,18 |

(91.435.821,49) |

-7,67% |

4,50% |

|

JUNHO |

1.175.089.597,22 |

1.072.595.753,39 |

(102.493.843,83) |

-8,72% |

3,80% |

|

JULHO |

1.135.382.240,05 |

1.054.623.247,19 |

(80.758.992,86) |

-7,11% |

1,36% |

|

AGOSTO |

1.171.250.269,93 |

1.069.172.898,05 |

(102.077.371,88) |

-8,72% |

4,79% |

|

SETEMBRO |

1.200.108.480,27 |

1.234.030.751,72 |

33.922.271,45 |

2,83% |

23,00% |

|

OUTUBRO |

1.215.082.265,31 |

1.168.317.532,61 |

(46.764.732,70) |

-3,85% |

10,57% |

|

NOVEMBRO |

1.266.422.054,10 |

1.180.196.065,46 |

(86.225.988,64) |

-6,81% |

13,48% |

|

DEZEMBRO |

1.390.095.882,79 |

1.435.467.965,19 |

45.372.082,40 |

3,26% |

23,41% |

|

TOTAL |

14.400.000.000,00 |

13.717.725.700,92 |

(682.274.299,08) |

-4,74% |

8,64% |

Apesar do déficit de arrecadação incorrido em 2016, observa-se uma

relevante recuperação da receita no segundo semestre. Nos meses de setembro e

dezembro foi verificado exesso de arrecadação

oriundos de fatos pontuais, que atenuaram o déficit

de arrecadação de 2016.

Em setembro de

2016, ocorreu incremento na receita bruta de ICMS, referente à conversão de

receita extra-orçamentária dos contratos do PRODEC em

receita de ICMS no valor de R$ 202.162.127,42. Durante o seu prazo de vigência,

os valores arrecadados dos contratos do PRODEC são registrados como

antecipações da receita representando aumento da disponibilidade financeira.

Apenas após o término do prazo do contrato PRODEC os valores são convertidos em

receita de ICMS, conforme artigo 9°,§ 2º da Lei Estadual 13.342/2005.

Com relação aos

meses de novembro e de dezembro, ocorreram receitas referentes à transferência

da União oriunda do Regime Especial de Regularização Cambial e Tributária (Lei

n. 13.254/2016 – Lei da repatriação de recursos).

Outro fato relevante

que merece destaque é o processo do Tribunal de Contas do Estado de Santa

Catarina n. 1600022577 em que ficaram evidenciadas irregularidades na

contabilização de operações de doações da Celesc Distribuição S.A. ao Fundo

Social. Depreendeu-se que as operações deveriam compor a base de cálculo para

repartição constitucional da receita aos Municípios (CF, art.

158, IV) e para a Receita Líquida Disponível, base de cálculo para repasse do

duodécimo aos Poderes e órgãos estaduais (LDO – Lei 16.445/2014, art. 26 e 27). A Secretaria de Estado da Fazenda efetuou as

referidas operações no período de maio de 2015 até junho de 2016.

Considerando

esses fato e a receita líquida disponível de dezembro/2016 (repasada

em janeiro de 2017), observa-se que os repasses recebidos pelo Poder Judiciário

a título de duodécimo tiveram crescimento superior ao da variação da inflação

nos últimos doze meses. O gráfico abaixo apresenta a comparação da receita

acumulada nos doze últimos meses em comparação aos doze meses anteriores a esse

período:

As

irregularidades observadas no processo TCE/SC n. 1600022577 resultaram na baixa

variação dos repasses do duodécimo, onde foi observada a recuperação no último

mês (variação de 7,3%), ficando acima da inflação verificada no mesmo período

(6,28%).

No que tange às

despesas dessa fonte de recurso, no exercício de 2016, a dotação orçamentária

inicial foi de R$ 1.364.680.584,00. Durante o exercício, foram abertos créditos

adicionais na ordem de R$ 58.949.636,73 oriundos do superávit financeiro

apurado no balanço de 2015. Entretanto, ocorreram anulações na ordem de R$

6.217.852,42. Além disso, durante o referido exercício, em cumprimento ao que

dispõe o art. 9º da Lei de Responsabilidade Fiscal, verificado o déficit de arrecadação nessa fonte de recurso, este

Tribunal efetuou a limitação de empenho na importância de R$ 112.873.067,01.

Desse modo, após as modificações supracitadas, a dotação orçamentária foi de R$

1.304.539.301,30.

As despesas orçamentárias empenhadas

nessa fonte de recurso importaram em R$

1.211.530.447,82. Desse montante, 99,5% são relativos a despesas com

Pessoal Ativo e Inativo e R$ 5.820.347,08 (0,5%) foram destinados à manutenção

de serviços administrativos gerais e à Administração de pessoal extraquadro.

O índice de execução orçamentária

dessa fonte representou 93%.

Quanto ao ativo financeiro

relacionado a esta fonte de recurso, ao final do exercício apresentou saldo de

R$ 126.257.203,79. Esse valor é

composto pelas disponibilidades do Tribunal, pelas consignações e pelos

rendimentos de aplicações financeiras. Por outro lado, o passivo financeiro

(restos a pagar e outras obrigações) representou R$ 1.432.867,67. Desse modo, o

superávit financeiro verificado no

balanço patrimonial em 31-12-2016 importou em R$ 124.824.336,12.

Apesar do forte déficit de arrecadação neste exercício, o superávit

financeiro foi possível graças às ações prudenciais do Poder Judiciário

concretizadas na limitação de empenhos (contingenciamento), à não ocorrência do

montante previsto de insuficiência financeira do IPREV, à promulgação da Lei n.

17.004/2016 e às receitas extraordinárias obtidas no final do exercício. Esse

resultado positivo ganhará importância para a cobertura das prováveis

frustrações na arrecadação de 2017, viabilizando a manutenção do equilíbrio

financeiro e orçamento.

1.2. Recursos oriundos de receitas do Sistema de Gestão de

Depósitos Judiciais - SIDEJUD

A dotação orçamentária inicial dessa

fonte de recurso foi de R$ 254.000.000,00. Entretanto, o comportamento da

arrecadação resultou no excesso de R$ 38.470.888,98, ou seja, a Receita

auferida no exercício foi de R$ 292.470.888,98.

Esse resultado teve origem no aumento

da taxa Selic em percentual superior ao estimado pelo Banco Central (Relatório

Focus) em meados de 2015. Quando da elaboração da proposta orçamentária para o

exercício financeiro de 2016, o mercado previa uma taxa Selic média de 13,21%

para 2016. Porém, a referida taxa manteve sua média anual em 14,17%.

Ademais, importante notar que o

patrimônio líquido do Fundo de Investimento passou de R$ 5.024.744.253,22, no

início do ano, para R$ 5.396.959.424,03, ao final de 2016, resultando em um

aumento de 7,4%. Se comparado aos outros anos, observou-se relevante queda

nessa variação (em 2015 o patrimônio do fundo de investimento cresceu 22%).

Realizou-se a abertura de créditos

adicionais no valor de R$

205.580.837,39, sendo utilizado, para tanto, superávit financeiro apurado em

balanço patrimonial de exercício anterior. Entretanto, ocorreu anulação parcial

ou total de dotações orçamentárias na ordem de R$ 41.433.476,39.

As despesas orçamentárias empenhadas

somaram R$ 230.760.945,00, sendo R$ 56.645.293,00 na administração de pessoal

ativo e inativo, R$ 48.896.555,29 em capacitação e aperfeiçoamento dos

servidores, R$ 67.216.864,20 em manutenção, serviços e equipamentos de

informática, R$ 52.173.175,54 em manutenção e serviços administrativos gerais,

R$ 672.495,62 em reformas de imóvel para abrigar áreas administrativas e

judiciais do Poder Judiciário e R$ 5.156.561,35 com administração de pessoal

extraquadro.

Considerando a dotação orçamentária

autorizada de R$ 418.147.361,00, e não havendo contingenciamento nessa rubrica,

revelou-se um índice de execução orçamentária de 55%.

Em virtude do superávit recebido de

2015, excesso de arrecadação e da economia orçamentária foi apurado superávit

financeiro em 2016 de R$ 252.443.320,56.

O ativo financeiro relacionado a esta

fonte de recurso, ao final do exercício, foi de R$ 5.669.053.273,69. Nesse valor incluem-se o spread do

Sidejud e o montante de depósitos judiciais aplicado no Fundo de Investimento

do Judiciário. O passivo financeiro, por sua vez, composto por restos a pagar e

o saldo de depósitos judiciais verificado no Sidjeud, representou R$

5.416.609.953,13.

1.3. Recursos do Fundo de Reaparelhamento da Justiça - FRJ

A dotação orçamentária inicial para

essa fonte de recurso foi estimada em R$ 205.500.000,00. A arrecadação apurada

foi de R$ 206.399.982,21.

No que tange às receitas,

considerando o mês de sua competência, o FRJ obteve Excesso de Arrecadação na

ordem de R$ 899.982,21. Entretanto, apesar de apontar para um resultado anual

positivo total, é verificada a necessidade de limitação de empenhos na fonte de

recurso que apresentou déficit, qual seja, a do Selo de Fiscalização, que

terminou o exercício com R$ 692.159,57 contingenciados.

Realizou-se a abertura de créditos

adicionais no valor de R$

79.888.274,86, sendo utilizado, para tanto, superávit financeiro apurado em

balanço patrimonial de exercício anterior. Entretanto, ocorreu anulação parcial

ou total de dotações orçamentárias na ordem de R$ 19.745.576,56. Ainda, foi

contingenciado 692.159,57.

As despesas orçamentárias empenhadas

importaram em R$ 208.254.896,88, sendo direcionadas da seguinte maneira: R$

11.458.148,94 em ampliações de Fórum e dos prédios do almoxarifado, gráfica e

patrimônio; R$ 10.477.502,89 na aquisição de imóvel para abrigar áreas

administrativas e judiciais do Poder Judiciário; R$ 13.862.449,07 em

construções; R$ 33.435.385,30 na coordenação do selo de fiscalização; R$

125.195.893,09 em manutenção dos prédios do Poder Judiciário, dos serviços

administrativos gerais e dos serviços e equipamentos de informática; e R$ 13.825.517,59

em reformas.

Observada a dotação orçamentária

autorizada de R$ 264.950.538,73 (já deduzido o valor do contingenciamento de R$

692.159,57) e considerando as despesas empenhadas supracitadas, demonstra-se um

índice de execução orçamentária de 79%.

O ativo financeiro relacionado a esta

fonte de recurso foi de R$ 128.510.232,48. Nesse valor incluem-se as receitas

decorrentes das Custas Judiciais e Extrajudiciais, do Selo de Fiscalização, SAT

(cobrança de dívida ativa) e da Taxa Judiciária, Receitas diversas, bem como de

seus respectivos rendimentos. Já o passivo financeiro (restos a pagar e outras

obrigações) representou R$ 51.065.099,52. Nesses termos, o superávit financeiro

totalizou R$ 77.445.132,96.

2. RESPONSABILIDADE FISCAL

A Lei de Responsabilidade Fiscal

(LRF) estabeleceu normas gerais de finanças públicas, voltadas para o controle

da despesa, do resultado fiscal e do endividamento. As despesas com pessoal são

as que mais despertam a atenção dos gestores públicos em razão de serem as mais

representativas.

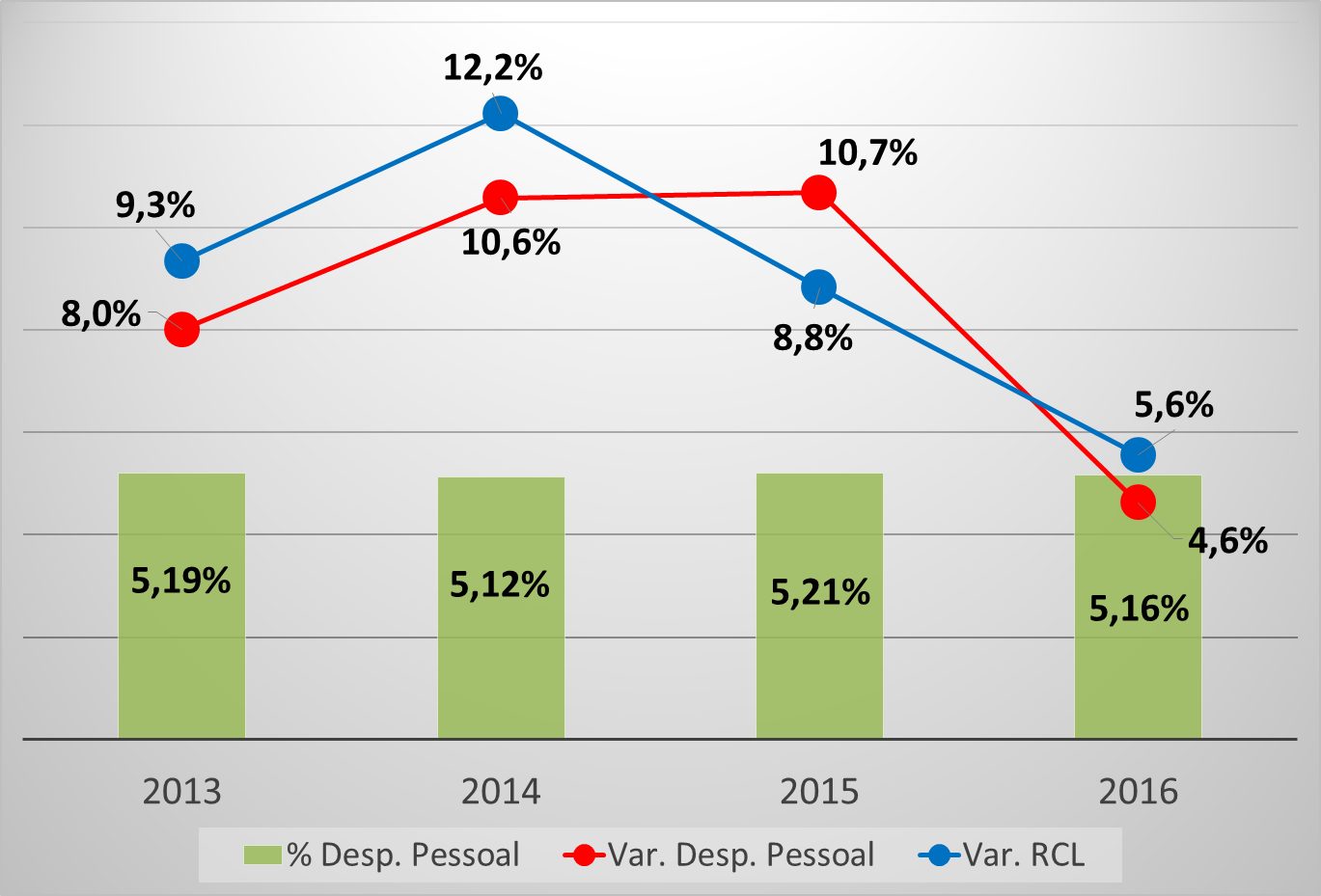

2.1. Despesa com pessoal

A mencionada Lei trouxe dispositivos

para limitar as despesas com pessoal em relação à receita corrente líquida -

RCL, estabelecendo 6% como limite legal, 5,7% como limite prudencial e 5,4%

como limite de alerta.

No relatório apurado referente ao

período de janeiro/2016 a dezembro/2016, a despesa líquida com pessoal do Poder

Judiciário importou em R$ 1.057.049.076,99, equivalente a 5,16% da RCL,

portanto dentro dos limites legal e prudencial.

No gráfico abaixo são apresentadas as

variações da Receita Corrente Líquida e das Despesas com Pessoal e a evolução

do percentual de despesa com pessoal do Poder Judiciário:

Percentual de 5,16% de gasto com

pessoal em relação à RCL ficou abaixo da estimativa inicial em decorrência do déficit

na arrecadação dos recursos do duodécimo, acarretando redução nos repasses no

montante de R$ 94.949.694,90 e como consequência, o referido valor não pôde ser

gasto em decorrência do contingenciamento.

2.2. Limitações de empenho e da movimentação financeira

(contingenciamento)

A cada bimestre o gestor deve

verificar se as receitas arrecadadas nas fontes de recursos estão de acordo com

as estimativas. Caso ocorra arrecadação inferior, proceder-se-á à “limitação de

empenho”, o que significa que parte do orçamento será contingenciado, de forma

retomar o equilíbrio orçamentário.

No exercício financeiro de 2016, foi

necessário contingenciar R$ 113.565.226,58 nos montantes discriminados conforme

segue:

|

a – Fontes de Recursos – Duodécimo

|

|

|

1 – Receita Líquida Disponível (FR 0100) |

R$ 85.921.297,13 |

|

2 - Fundo Desenvolvimento Social (FR 0161) |

R$ 20.718.531,45 |

|

3 – Seitec (FR 0162) |

R$ 6.233.238,43 |

|

Total |

R$ 112.873.067,01 |

|

b – Fundo de Reaparelhamento da Justiça – FRJ |

|

|

1 – Selo de Fiscalização – (FR 0240) |

R$ 692.159,57 |

2.3. Restos a pagar

São considerados restos a pagar as

despesas empenhadas que não foram pagas até o fim do exercício financeiro,

distinguindo-se as processadas das não processadas. Contudo, para proceder à

inscrição dessas despesas, a Lei de Responsabilidade Fiscal determina a

existência de disponibilidade de caixa.

Em 2016, a inscrição de restos a

pagar, nas três fontes de recursos, representou a quantia de R$ 45.451.316,00,

sendo que a disponibilidade de caixa para fazer frente a essas despesas

totalizou R$ 500.164.105,64.